いつも早々の回答頂き助かっています。

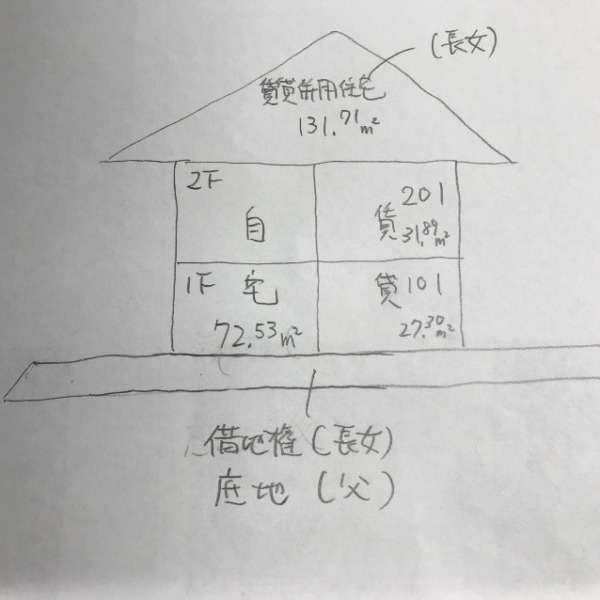

先日質問させてもらった登記建物で課税明細がない件です。その後名寄帳を取り寄せ調べましたが、やはり名寄帳にも載ってこなかったです。

更に調べてわかったのですが、平成9年に建物(倉庫です)付きの土地を購入され、古い建物を取り壊し同じ場所に新しい建物(倉庫)を同年に新築されています。旧建物は木造、新築建物は鉄骨です。この時、滅失登記と新築建物の登記はなされておらず古いままの登記簿がそのまま残っている状態です。

課税明細がありませんのでご教授頂いた「増改築等に係る家屋の状況に応じた固定資産税評価額が付されていない家屋の評価」に準じた計算をしようと思います。この場合の計算方法について下記で問題ないでしょうか。

仮に 課税時期 令和3年10月、平成9年10月建築、耐用年数38年、床面積 100㎡ の場合、

標準的建築価額表より 平成9年 鉄骨の建築価額 140,100円/㎡

課税時期(令和3年10月)の財産評価額

(14,010,000円-14,010,000×90%×24年/38年)×70%=4,232,495円

以上 よろしくお願いします。

↓円満相続からの回答はこちら↓

コメント