円満相続税理士法人の皆様、ご学友同志のみなさま明けましておめでとうございます。

さて、新年早々ではございますが相続税義務者の範囲と国外転出時課税の取扱いについて教えてください。

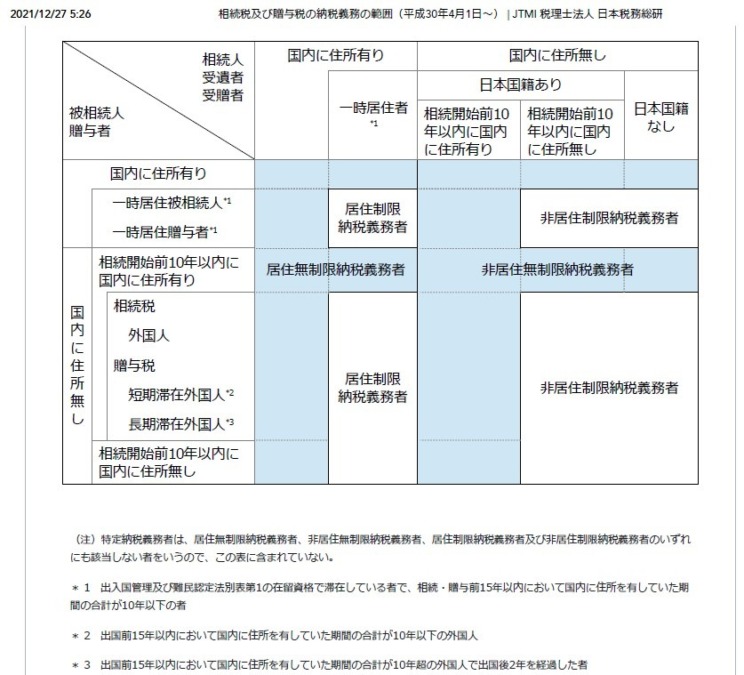

1. 父Aと相続人Bは親子してアメリカに移住後米国籍を取得しました。外国籍を取得したものは自動的に日本国籍を喪失しますが、この場合10年縛りはその瞬間に解けるという理解でよろしいでしょうか?

2.父Aは国外転出時課税により納税猶予を受けています。米国籍取得は納税猶予に影響しますか?

3.父Aの相続が開始しました。Aの準確定申告までに国外転出時課税猶予の届を出した時点での時価を基に株式譲渡所得課税税額を払います。米国在住Bは改めて国外転出時課税納税猶予の手続きと共に担保提供をすればよい。このような流れの理解でよろしいでしょうか?

以上ご教授ください

↓円満相続からの回答はこちら↓

コメント

枡塚先生ご回答ありがとうございました。

外国籍でも10年縛りは消えないとなると短期居住以外の外国籍の者も帰国後10年縛りで全世界相続財産に日本の相続税がかかるという理解でいいのですね。

国外転出時課税納税猶予引継ぎ理解しました。相続人Bは一旦日本に戻ったとして(日本在留許可を受けたとして)課税の取り消しを受けた後新たに自分の国外転出時課税と納税猶予の手続きをとれば新たな5年の猶予が取れるということでよろしいのでしょうか。

ご質問頂き、ありがとうございます!

税理士の枡塚です。

◎外国籍でも10年縛りは消えないとなると短期居住以外の外国籍の者も帰国後10年縛りで全世界相続財産に日本の相続税がかかるという理解でいいのですね。

→ご説明が不足しておりました。

亡くなった人が日本を離れて10年以上経過している場合であれば、相続人が日本を離れて10年経過していなくとも外国籍であれば、国内財産にのみ課税されます。

つまり、相続人が外国籍を取得したとしても、被相続人の10年縛りは消えないというわけです。

◎国外転出時課税納税猶予引継ぎ理解しました。相続人Bは一旦日本に戻ったとして(日本在留許可を受けたとして)課税の取り消しを受けた後新たに自分の国外転出時課税と納税猶予の手続きをとれば新たな5年の猶予が取れるということでよろしいのでしょうか。

→国外転出の日から5年を経過する日(延長をしている場合には、10年を経過する日)までに、国外転出時課税の申告をした方が亡くなり、その国外転出時において有していた対象資産を相続(限定承認を除く)または遺贈(包括遺贈のうち限定承認に係るものを除く)により取得した相続人及び受遺者の全員が居住者となった場合には、課税は取り消されます。その後、相続人がまた国外に転出されることになった場合には、国外転出時課税と納税猶予手続きを行うことになります。

ただし、国外転出時課税制度上での帰国とは、国内に住所を有し、または現在まで引き続き1年以上居所を有することを意味しますので、ご注意ください。

ご参考になれば幸いです♪

枡塚先生 ありがとうございました。とても勉強になります!